[오마이건설뉴스-이운주기자]주택기금이 50% 이상 출자한 기업형 임대리츠에 민간건설사가 참여시 기업형 임대리츠는 민간건설사의 재무제표 연결대상에서 제외가 가능하게 된다.

아울러, 주택기금이 50% 미만으로 출자하는 경우에도 ▲주택기금이 대주주인 경우 ▲건설사가 대주주이나, 주택기금과 재무적투자자 1인 또는 2인의 출자비율 합이 50%를 넘거나, 건설사 출자 비율보다 많은 경우에도 기업형 임대리츠는 민간건설사의 재무제표 연결대상에서 제외가 가능하다.

국토교통부는 이런 내용을 골자로 한 ‘기업형 임대리츠 표준모델’을 마련했다고 11일 밝혔다.

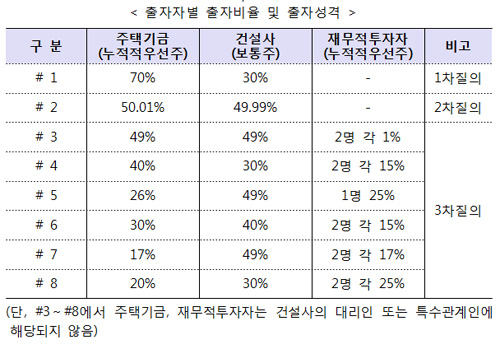

국토부 질의 및 회계기준원 회신을 통해 마련된 표준모델은 <표>와 같다.

모델 #1과 #2는 주택기금의 출자비율이 50% 이상인 경우, 기업형 임대리츠는 건설사의 재무제표 연결대상에서 제외가 가능하고, 모델 3과 4는 주택기금의 출자비율은 50% 미만이나, 주택기금이 대주주인 경우에도 건설사의 재무제표 연결대상에서 제외가 가능함을 의미한다.

또한, 모델 #5과 #6과 같이 건설사가 대주주이나, 주택기금과 재무적투자자(FI) 1인의 출자비율 합이 50% 또는 건설사 출자비율보다 많은 경우뿐만 아니라, 모델 #7과 #8과 같이 건설사가 대주주이나, 주택기금과 재무적투자자(FI) 2인의 출자비율 합이 50% 또는 건설사 출자비율보다 많은 경우에도, 연결대상에서 제외가 가능함을 의미한다.

국토부 관계자는 “총 세 번에 걸친 회계기준원 회신을 기초로 기업형 임대리츠 표준모델을 마련했다”며 “재무제표 연결대상 여부가 명확해져 건설사들의 회계 관련 리스크가 감소됨에 따라 기업형 임대주택 참여가 촉진될 것으로 전망된다”고 밝혔다.