[오마이건설뉴스-이유진기자]한국건설산업연구원은 최근 ‘합리적 주택 점유형태 결정을 위한 주택 매수와 임차의 거주비용 분석’ 연구보고서를 발간했다고 8일 밝혔다.

이 보고서는 ‘금융, 세제 등의 현재의 제도적 여건 하에서 주택소비자가 주택 점유형태를 결정하는데 있어 월 거주비용의 부담이 가능하다면 단기에는 임차로, 장기에는 매수해 거주하는 것이 비용측면에서 유리하다', 그리고 '현재의 여건하에서 임대보증수수료의 발생 등으로 임차의 유형 중 반전세(보증금+월세)가 전세보다 월 거주비용이 적게 든다'고 분석했다.

엄근용 한국건설산업연구원 책임연구원은 “단기에는 주택 매수의 원리금이 임대료 상승분보다 많으나, 장기에는 임대료 상승분이 매수의 원리금 수준을 넘어서 이러한 결과가 나온 것으로 분석된다“고 전했다.

또한 “최근 높은 임대료 수준으로 인해 임대료에 대한 리스크가 커지면서 과거에 지불하지 않았던 임대보증수수료가 지불하게 돼 나타난 것”으로 분석했다.

이에 따라, “전세와 반전세의 차이는 전세로 거주하기 위해 지불해야 하는 보증수수료(임대료 및 전세대출)와 월세에 비해 낮은 소득공제 등으로 전세가 반전세에 비해 월 거주비용이 많이 나온 것”으로 보인다.

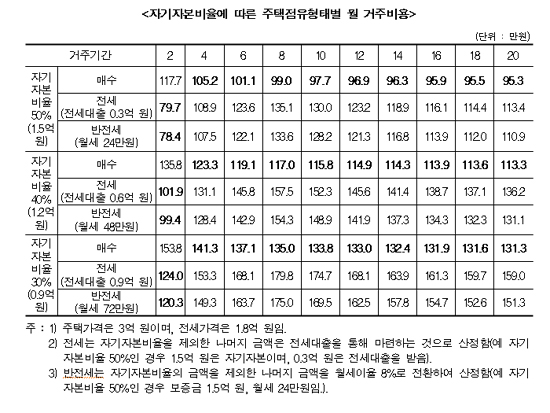

한편, 보고서는 매수 또는 임차시 발생되는 모든 비용(거래비용, 금융비용, 보유비용)을 거주개월수로 나눈 월 거주비용으로 비교 분석했다.

기본적으로 무주택 가구가 85㎡이하의 동일한 주택을 매수 또는 임차하고, 거주기간 동안 동일한 주거여건을 유지한다고 가정(즉 무주택 실수요자 가정)했으며, 주택가격 상승에 따른 자본이득은 고려하지 않았다.

최초의 주택 매매가격은 3억원으로 했으며, 전세가격은 매매가격의 60%로 해 매년 매매가격은 2.1%, 전세가격은 6.4%씩 복리로 상승하는 것으로 가정했다.

매수시에는 거래시점에서 발생되는 취득세, 등기수수료, 국민주택채권 매입액, 인지대, 증지대, 등기수수료, 중개수수료, 이사비를 고려했으며, 거주시점에서는 금융비용(월 원리금), 보유세(재산세, 도시계획세, 지방교육세), 관리비를 고려했다.

아울러, 임차시에는 전세의 경우 이사비, 중개수수료, 보증료, 금융비용(월 원리금), 임대료 상승분을 고려했으며, 반전세(보증금+월세)는 전세의 금융비용 대신 월세를 고려했다.